2016中国音乐产业发展报告发布 总产值首破3000亿

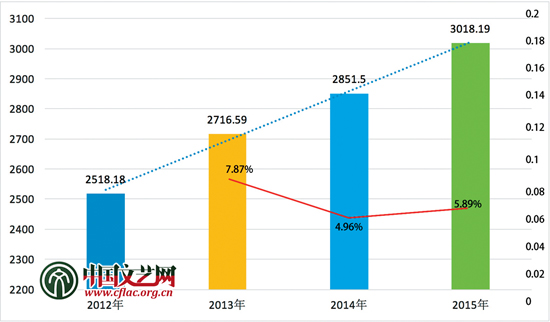

2012年-2015年中国音乐产业年度市场规模对比图 单位:亿元

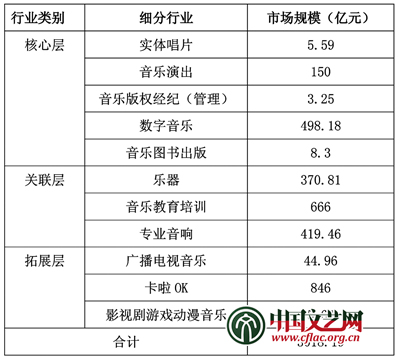

中国音乐产业细分行业的市场规模估算

在国家新闻出版广电总局指导下,由中国音像与数字出版协会音乐产业促进会组织并发布,中国传媒大学项目组撰写完成的《2016音乐产业发展报告》(简称《报告》)日前正式发布。《报告》在总结过去一年音乐产业发展概况和主要数据信息的基础上,分析了音乐产业的热点问题和行业发展趋势。《报告》指出2015年中国音乐产业总产值首次突破3000亿元大关,在中国音乐产业主体规模稳步提升、产业结构不断优化的同时,以优质原创内容为核心、以突破产业边界为路径、以分享经济为纽带的“音乐+”发展模式成为中国音乐产业发展的新生态,“创新、跨界、融合”成为2015年中国音乐产业发展的新气象。

>>以音乐IP为源头的全产业开发模式涌现

《报告》称2015年中国音乐产业市场总规模为3018.19亿元,同比增长5.89%,增速较2014年的4.96%提高了19.4%,标志着中国音乐产业继续保持了中高速增长,结构性调整进一步到位,新兴融合业态产生的经济动能不断涌现,在“十三五”期间有望继续保持健康、稳定、快速的增长趋势。据统计,2015年音乐产业市场规模在国家文化产业总体规模中的比值有所增长,占到文化产业总体市场规模的8%,在文化娱乐行业中继续大于动漫、游戏等行业,已经逐步接近广播影视、广告等行业的市场规模,体现出音乐产业在大众文化消费中的重要地位。

2015年,中国音乐产业核心层、关联层和拓展层的产值规模分别为665.32亿元、1456.27亿元和896.6亿元,分别占到总规模的28.21%、44.05%和27.64%。同比来看,核心层、拓展层所占比重呈上升趋势,关联层则有所下降。数据分析显示在中国经济发展的“新常态”下,以实体产品为主的关联层产业受到一定的影响,而以文化服务、技术服务为主的核心层、拓展层则呈现出较强的带动作用。拓展层的快速反弹上扬,以及以音乐IP为源头的全产业开发模式的涌现等,都表明以音乐为核心的产业更容易与文化及相关行业实现跨界、融合发展。

2015年,中国音乐产业核心层、关联层和拓展层市场规模同比分别增长了2.26%、7.27%和6.32%。其中以关联层为主的融合型业态保持了7%以上增长,拓展层则突破了2014年微幅下跌的发展瓶颈,在新内容、新渠道、新模式的驱动下实现了大幅提升。而以实体唱片为代表的传统音乐产业市场规模进一步下滑,音乐演出产业和数字音乐产业在技术和资本的双重影响下稳中有增,音乐版权经纪与管理则受益于政策环境优化与结构性调整,则实现两位数以上的增长。以上数据表明中国音乐产业在“十三五”期间将在结构性调整、融合共生的趋势下保持稳定发展的动能。

>>音乐产品和服务向高端、小众等细分市场演进

从音乐行业核心层各细分行业的产值对比来看,数字音乐产值占比74.88%,同比略有下降,音乐演出产业、版权经纪、音乐图书出版在结构性调整趋势中则有所上升。数据说明,传统音乐产品或服务已经从大众文化消费向高端、小众等细分市场演进,使得音乐产业的核心内容和服务也呈现出两极分化的趋势。即音乐演出、音乐图书、音乐版权经纪等与大众消费紧密相关的产业依靠互联网平台不断去除消费的中间环节,让产品和服务的输出更下沉;而实体唱片等专业音乐消费则向更高端的市场发展,产品或服务蕴含更多的品牌价值和文化价值。

从消费群体来看,2015年数字音乐用户达5.01亿,同比增长4.8%,其中移动互联网音乐用户为4.16亿,同比增长13.7%,占手机网民的67.2%。音乐演出产业2015年接待观众2241万人次,同比增长10.26%。以上数据表明,现场和数字音乐消费有着巨大的潜在消费市场,版权保护环境的改善、付费意识的提高、优质原创音乐内容的生产,是刺激潜在消费者、实现巨大产值和商业利润的重要推手。

>>利好政策出台有效保障音乐产业健康快速发展

同时《报告》还总结分析了年度主要热点和趋势。《关于大力推进我国音乐产业发展的若干意见》(简称《意见》)2015年12月1日的出台,是推动中国音乐产业健康、快速发展的根本政策保障。《意见》首次从国家层面对中国音乐产业发展作出了中长期规划。作为首部音乐产业发展专项指导政策,《意见》的出台标志着音乐产业有望成为国家级战略新兴产业,这极大地鼓舞了音乐人的信心、激发了音乐产业相关企业和社会资本的创造活力,也为各地、各级政府主管部门制定具体的产业扶持实施细则指明了方向,《意见》的出台意味着中国音乐产业经过探索性发展和资本热烈追逐,未来将进入规范、良性持续发展的快车道。

另一个值得音乐产业关注的热点是2015年国家版权局《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》《关于开展网络音乐版权重点监管工作的通知》以及《关于大力推进我国音乐产业发展的若干意见》等文件的出台。此类相关文件的出台使得2015年以来中国音乐版权环境持续优化,不仅音著协、音集协两大组织的版权收入再创新高,一度充满乱象的网络数字音乐领域在国家版权局重拳整治下秩序明显好转。数字音乐版权从“独家”走向“转授权”的共享新形式;各大音乐服务商兼并整合形成了“腾讯海洋系”、“阿里系”两大集团在维权上抱团取暖的态势,也为数字音乐产业实现用户收费业务奠定了基础。

2015年以来,在互联网技术和资本的双重催化下,以音乐内容产品为核心的“音乐+”产业融合生态体系已经初步形成。如“音乐演出+造星经济”的复合型粉丝经济模式,“音乐+旅游”的文化融合发展模式,“音乐+互联网”的在线演出直播模式,“音乐+科技”背景下音乐制造的“智造业”升级模式,以及音乐IP电影改编的“音乐+影视”的融合发展模式等等,都表明音乐产业内的各细分行业之间、音乐与其他行业之间的产业边界正在技术和资本的渗透下不断被突破,形成了基于用户需求价值最大化的新的产业生态。

川公网安备 51010702001601号

川公网安备 51010702001601号